戦後日本経済では、「民間企業設備投資が拡大すればGDPが増加し、その果実は賃上げの原資となり、国民生活を豊かにする」という考え方が主流になっています。したがって、歴代政権党にとって、いかに民間企業設備投資を促進するかが最も重要な政策課題のひとつであり、主に大企業を中心に、多額で多面的な財政支援政策が一貫して展開されてきました。はたしてそれでいいのだろうか?戦後80年たった現時点で一度立ち止まって、民間企業設備投資の今後の「立ち位置」を考察したいと思います。その際、戦後日本経済の民間企業設備投資はどのような動きをたどったのか、「期待成長率」をキーワードとして振り返り、「期待成長率」という視点から、今後の「立ち位置」を検討することにします。

民間企業設備投資は投資資金が大きいので、収益の将来見通しが期待でき、投資資金が回収できるかどうかが投資決定にあたってきわめて重要な要素になります。収益の将来見通しは、将来の財・サービスの需要増加率(=実質GDP増加率)がどの程度になるかに依存します。将来の財・サービスの高い需要増加率が可能であろうという「期待」のもと、投資決定を行います。将来の財・サービスの需要増加率は「期待成長率」と一般的には呼ばれ、期待成長率は民間企業設備投資に大きく影響します。期待成長率が高かければ、投資意欲も高まり、期待成長率が低ければ、投資意欲も弱くなります。

期待成長率をどのようなデータでみるかは大変難しいところですが、ここでは、民間企業設備投資変化率を実質GDP成長率で割った「民間企業設備投資のGDP弾力性」(=以下では「投資のGDP弾力性」と略します)で期待成長率をもとめることにします。

「投資のGDP弾力性」は、実質GDP成長率が1%増加した時に、民間企業設備投資は何%変化するのかを表しています。この弾力性が高いということは、現況の需要動向から将来も需要増加とそれに伴う収益増を期待して(=すなわち期待成長率が高い)、設備投資を拡大しようとする投資意欲が高くなることを意味します。

逆に「投資のGDP弾力性」が低い場合は、現況の需要動向からは将来の需要増加とそれに伴う収益増があまり期待できず(=期待成長率が低い)、投資意欲も低いことを意味します。

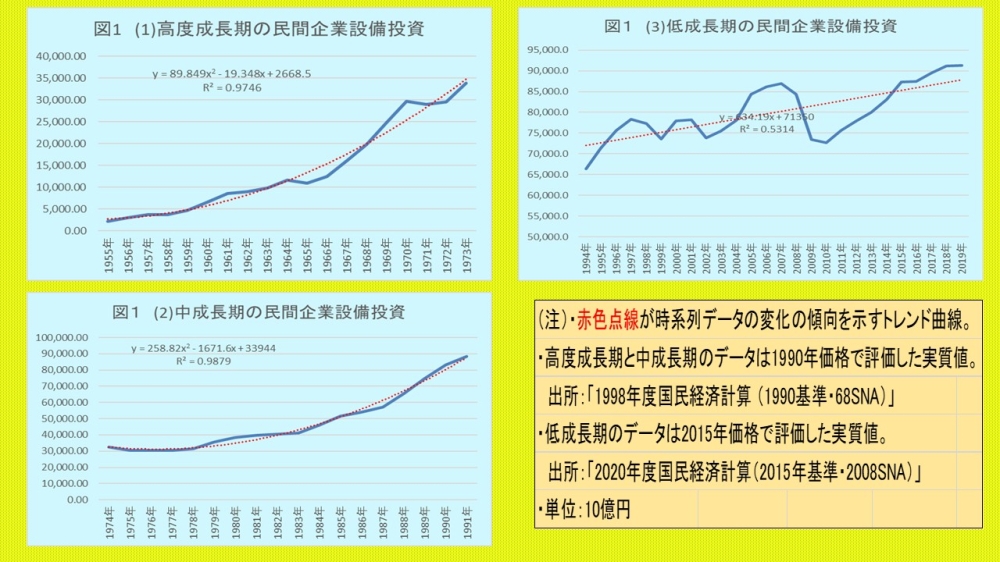

ここでは、戦後日本経済のあゆみを高度成長期(1955年~1973年)、中成長期(1974年~1991年)、低成長期(1994年~2019年)の3つの時期について、この「投資のGDP弾力性」をもとめ、期待成長率の変遷をみることにします。その際、次の2つの点について留意して下さい。

➀民間企業設備投資は毎年変動し、その動きは不安定ですから、時期区分ごとの特徴を抽出することには少し難しいところがあります。そこで、ここでは時期区分ごとの民間企業設備投資の趨勢(トレンド)を近似曲線によってもとめます。趨勢の推計値は比較的に、安定性を維持しながら変動するので、時期区分ごとにその特徴がわかりやすくなります。

②民間企業設備投資と実質GDPの長期的動向の関係性に注目しますので、実質GDPについても近似曲線でもとめたトレンドを採用します。

時期区分ごとの民間企業設備投資の現実値とそのトレンド曲線は、図1で示されています。高度成長期と中成長期では、推計結果の決定係数(=R2乗値)が非常に高く、トレンド曲線は現実値をよく説明していることが確認できます。しかし、低成長期では、決定係数が低く、トレンド曲線は現実値にあまり説明していません。これは、2008年のリーマンショックで、民間企業設備投資が急減しその後徐々回復するという動きを近似曲線ではとらえることができないためです。しかし、低成長期の全期間の趨勢をみると、穏やかな増加傾向を維持しているという特徴があります。このような特徴を考慮して、低成長期についてもトレンド曲線でもとめた数値をもとに「投資のGDP弾力性」をもとめることにします。

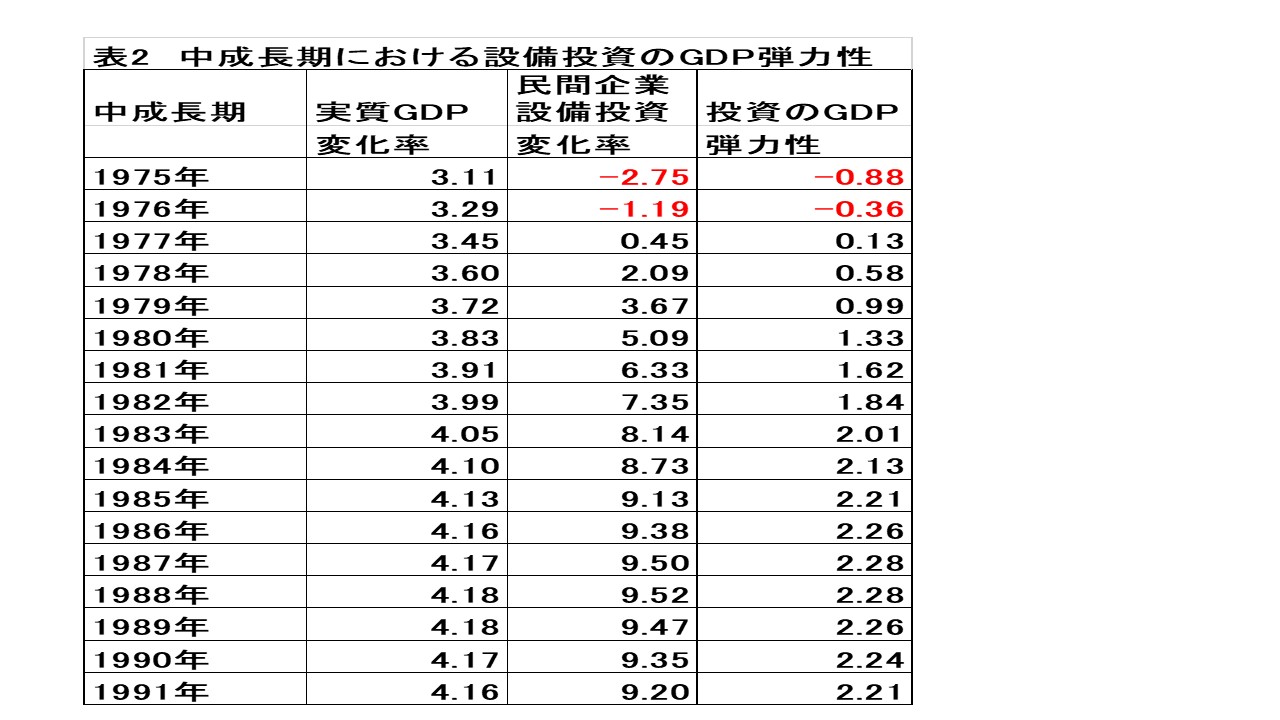

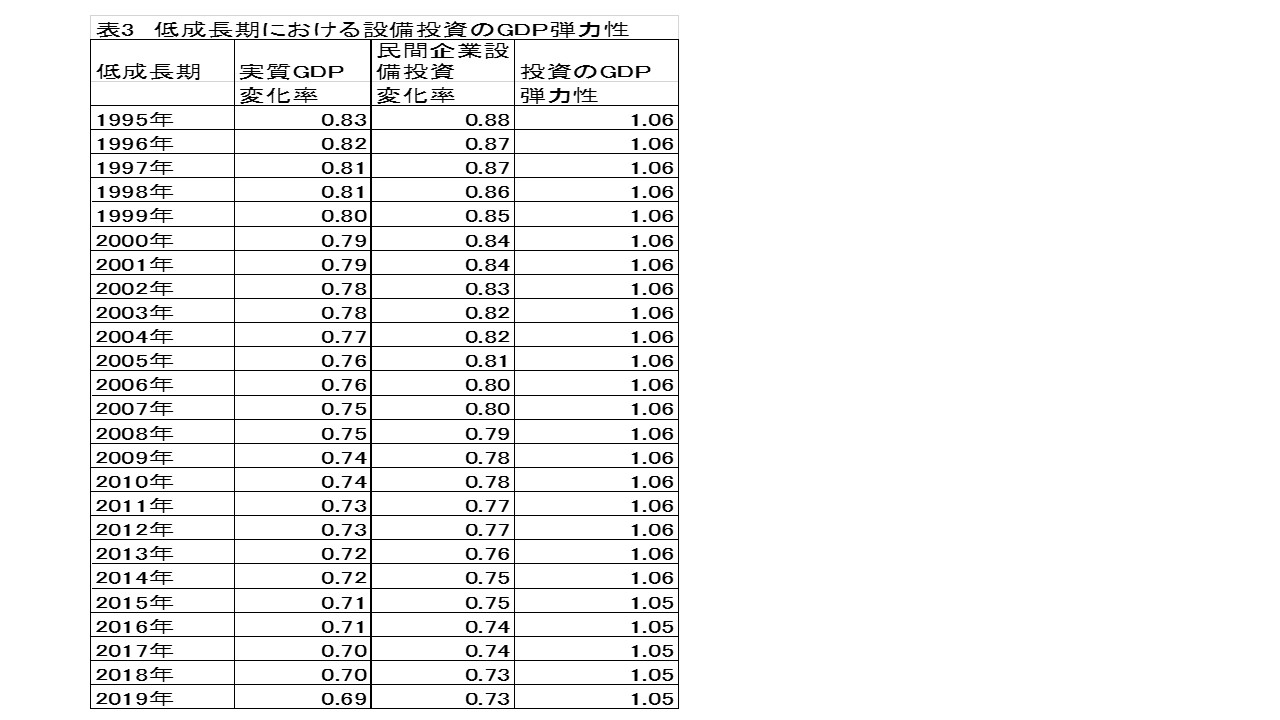

表1、表2、表3は、時期区ごとに毎年の「投資のGDP弾力性」を算出した結果です。

3つの時期に共通するのは、一時期(1975年、1976年)を除いて、実質GDP成長率が増加すれば、民間企業設備投資も増加しているということです。また、第1次石油危機および第2次石油危機に対する企業行動の構造調整期間にあたる中成長期前半期(1975年~1979年)を除いて、「投資のGDP弾力性」は1を超えていますから、実質GDP成長率が1%上昇すれば、民間企業設備投資はそれ以上に増加する傾向にあることがわかります。

実質GDP成長率と民間企業設備投資増加率が連動することは明らかですが、弾力性の値自体は大きく変動しています。高度成長期でみると、1959年頃に、弾力性が2.11まで上昇していますが、その後逓減し、1973年には1.28になっています。

戦後復興が本格化する1958年や1959年頃になると、多くの企業(特に大企業)で期待成長率が急速に高まり、設備投資拡大は熱気をおび始めました。しかし、高度成長が終焉する1970年代に入ると、期待成長率が下方に修正されていることがよくわかります。高度成長期におけるこのような期待成長率の変化をどのように解釈したらいいのでしょうか。

戦後、エレクトロニクス革命が日本にも伝搬し、TVや電気洗濯機・電気冷蔵庫などの電気製品などが急速に短期間に普及しました。技術革新が新たな耐久消費財の爆発的需要を生み出し、機械産業などの生産拡大が急速に進みました。また、高速道路や新幹線など生産基盤型の社会インフラ整備や大規模団地の開発などが活発化し、その原材料を供給する素材型産業なども生産を大幅に増やしました。製造業全体で急速な生産拡大が切実になり、これが投資意欲を高め、民間企業設備投資が活発化しました。設備投資の増加が生産を増加させ、それがさらに設備投資を増加させるという「投資が投資をよぶ」という現象が生まれました。高度成長期は、製造業全体が民間企業設備投資急拡大の主役だったのです。

しかし、1970年代に入る頃には、多様な生産財や消費財に対する需要増に一服感が生まれ、製造業の各企業は生産能力をさらに増やすことに慎重になり、期待成長率も弱まったといえます。

中成長期の期待成長率は、1980年代に入ると、「投資のGDP弾力性」が1.33(1980年)からどんどん大きくなり、1991年まで、2以上の大きさを維持してたことが確認できます。中長期の後半期(1985年以降)に期待成長率が急速に高まり設備投資拡大が顕著になっています。

1985年以降ME革命が本格化し、パソコンなど新製品が開発され、急速に普及していきました。それを受けて情報通信機器産業など組立加工産業を中心に製造業で生産能力拡大のため設備投資意欲が高まりました。しかし、生産能力を高めるための設備投資拡大は、高度成長期のような製造業全体に波及するというものではありませんでした。

他方、製造業関連の企業では、生産現場の重視から、管理能力や製品開発などの強化に経営の重点を置くようになり、これは企業内に多種多様なサービス需要を作り出しました。また、高度成長期を通じて労働者の賃金が大幅に上昇し、家計可処分所得の増加を背景に家計消費支出が活発化し、これもまた多種多様なサービス需要を作り出しました。いわゆる、「経済のサービス化」が急速に進んだのが中成長期でした。

経済のサービス化によって、オフィスビルやテナントビルなどの需要が大幅かつ急速に拡大し、オフィスビルやテナントビルの大量建設が大都市を中心とした都市開発で本格化します。都市開発の波は、東京から始まり地方都市へと進みました。工場ではなくオフィスビルなどへの設備投資意欲がたかまり、設備投資が大幅に拡大しました。

オフィスビルなどの需要の大幅急拡大によって、地価が高騰し、さらなる地価高騰を期待して不動産への過剰投資が行われ、それがバブル経済崩壊の引き金になりました。

この時期の設備投資意欲の高まりは、製造業では、パソコンなど新製品を生産する情報通信産業などに見られましたが、製造業全体への広がりはみられませんでした。より重要なことは経済のサービス化を背景に多種多様なサービスを生産するために第3次産業が急速に成長しました。第3次産業のサービス供給の基盤になるオフィスビルなどへの設備投資がこの時期の設備投資拡大の主役だったといえるでしょう。

低成長期になると、「投資のGDP弾力性」は1.05近傍という極めて低いところで安定的に推移するという結果になっています。設備投資意欲は低いがそれなりに安定しているというのが特徴です。この時期は、携帯電話の急速な普及にみられるように、技術革新の流れは健在で、多くの新製品が登場しました。しかし、投資意欲の高まりという点では、製造業では電子部品・ディバイス産業に限られ、広がりがみられませんでした。携帯電話そのものは、国際競争に敗れ、情報・通信機器産業は衰退し、投資意欲も萎えてしまいました。

製造業の設備投資意欲は一部を除いて高くはなりませんでした。第3次産業でも、サービスを提供する生産基盤はほぼ確立される一方、家計の消費支出が伸び悩む中、新しいサービスを提供する企業の投資意欲の高まりは見られますが、第3次産業全体でみると設備投資の拡大も穏やかなものなりました。

低成長期では、技術革新の流れは健在で多くの新製品が登場しましたが、設備投資意欲の高まりは一部に限定され広がりが見られず、第2次産業でも第3次産業でも設備投資意欲は低いままで推移しました。

その主要因の一つは、日本企業のグローバル化が本格化していることがあげられます。製造業では国内市場の成熟状態を見越して、海外市場での販路開拓を目指し、一定の輸出実績ができれば、海外進出して現地生産で対応するというのが基本的な経営戦略になってしまいました。輸出の持続的拡大を前提に、国内で設備投資を増やして生産能力を拡大するという形はとらなくなってしまいました。ここから、国内での期待成長率は低くなり、投資意欲が盛り上がらないことになりました。

第3次産業でも国内市場の成熟化を見込む企業は、段階的に海外進出をはかることになりました。第3次産業は、サービスを提供するわけですから、直接お客さんと接する必要があり、海外のお客さんを獲得しようとすれば、海外に支店や店舗を開くなど海外進出は不可避になります。この段階になると、当該企業の国内での設備投資は一段落してあまり増えないことになります。したがって、第3次産業全体でみても、国内の期待成長率が急速に高まり、設備投資がどんどん拡大する状況ではありません。

企業のグローバル化が進む場合、国内の期待成長率の高まりには限界があるので、民間企業設備投資の大幅拡大の実現は考えにくいといえるでしょう。

しかし今後、期待成長率がますます低くなり、投資意欲が萎えてしまうかというとそうではありません。なぜなら、家計消費支出を対象とする新商品や新しいサービスがどんどん生まれること、経営の合理化と効率化のためDX投資や国際競争力維持のための研究開発投資が新しい対事業所サービスを拡大させることなどによって、新しい財・サービス市場への参入が活性化し、これが期待成長率の低下に歯止めをかけるからです。

低成長期にみられた「民間企業設備投資の期待成長率は高くはないが安定的に推移する状況」は今後も続き、民間企業設備投資が今後減少するという事態にはならないと予想されます。しかし、民間企業設備投資が経済成長の主要な牽引役を担う時代は過ぎてしまったと思われます。

これからは、家計消費支出を着実に増やして新しい財やサービスの市場を拡大し、それに対応するために設備投資を増やしていくことが必要になります。手厚い支援政策で期待成長率を高めて設備投資を何とか引き出すというより、家計消費支出の着実な拡大により新たな需要を生み出し、それに対応するために設備投資が起こるという形にすべきです。民間企業設備投資を独立変数ではなく家計消費支出によって派生する従属変数と位置付けることが重要です。