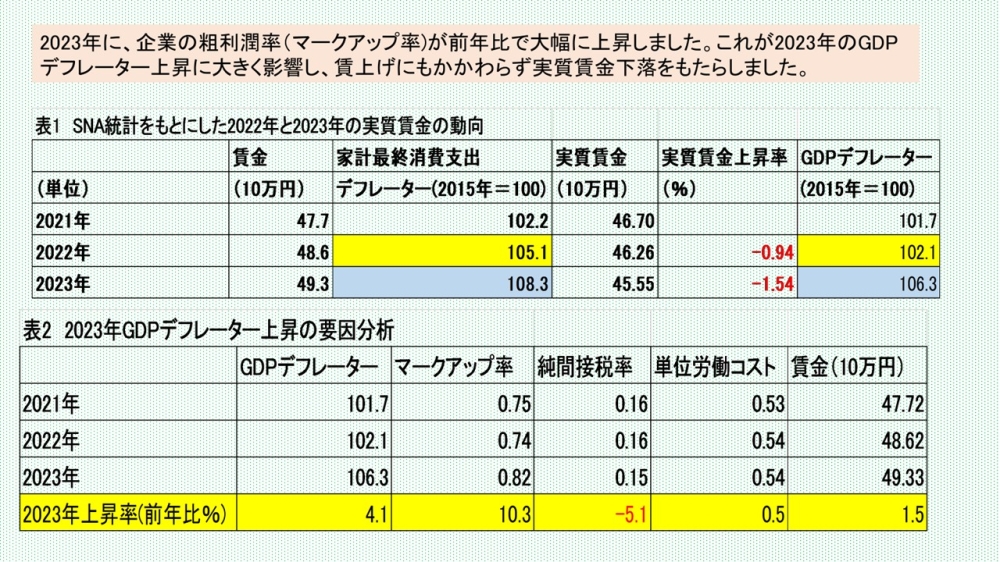

SNA統計をもとに2022年と2023年の実質賃金の動向を示したものが表1です。2023年は前年に比べても賃金は上昇しています。しかし、実質賃金は前年比で1.54%も下落しています。今回の投稿では、2023年に焦点をあて、賃金が前年に比べて上昇したにもかかわらず、実質賃金が下落したのはなぜかについて議論します。

言うまでもなく実質賃金が下落したのは、賃上げ以上に消費者物価である家計最終消費支出デフレーターが上昇したことによります。したがって、家計最終消費支出デフレーターがなぜ賃金以上に上昇したかを明らかにする必要があります。

前回の投稿で、2022年には家計最終消費支出デフレーターとGDPデフレーターの動きに乖離がみられたが、2023年には2つのデフレーターの動きにあまり乖離はみられずほぼ連動していることを指摘しました。そのうえで、地政学的リスクによる石油価格や食糧価格の大幅上昇など対外的ショックが起こると2つのデフレーターの動きに乖離が生じ、連動した動きをする時、それは主に国内的要因に起因すると説明しました。

2023年は2つのデフレーターの動きにあまり乖離がみられないので、家計最終消費支出デフレーターをGDPデフレーターに置き換えても差し支えありません。そこで以下では、GDPデフレーター上昇率が賃金上昇率を上回った国内的要因について考えます。

GDPデフレーターはどのような要因で決まるのでしょうか?この問いから話をすすめます。経済活動によって生み出された付加価値である名目GDPは、国内の経済主体である家計、企業(自営業者を含む、以下略)、政府に分配されます。SNA統計では、名目GDPの分配の側面が次式のように定義されます。

名目GDP=雇用者報酬+営業余剰・混合所得+固定資本減耗

+生産・輸入品に課される税−補助金

ここで「営業余剰・混合所得+固定資本減耗」は企業の取り分であり、固定資本減耗分を含めて粗利潤と呼ぶことにします。「生産・輸入品に課せられる税―補助金」は政府の取り分であり、これを純間接税と呼ぶことにします。この時、名目GDPは次式のようになります。

名目GDP=雇用者報酬+粗利潤+純間接税

ここで、 粗利潤率(マークアップ率)=粗利潤/雇用者報酬

純間接税率=純間接税/雇用者報酬 とおくと

名目GDP=(1+粗利潤率+純間接税率)×雇用者報酬

と表すことができます。

GDPデフレーターは、名目GDPを実質GDPでわったものですから、

GDPデフレーター=(1+粗利潤率+純間接税率)×(雇用者報酬/実質GDP)

となります。

ここで、(雇用者報酬/実質GDP)は、単位労働コストと呼ばれ、企業が製品やサービスを1単位生産するのに必要な人件費ということになります。

例えば1単位を1000万円分の製品ロットとして、単位労働コストが0.5であるとすれば、人件費は500万円かかることを意味します。単位労働コストが0.3に下落すれば、人件費は300万円ですむことになります。

雇用者報酬は「賃金×雇用」に等しいですから、単位労働コストは次式のように修正できます。

単位労働コスト=(賃金×雇用)/実質GDP=賃金×(雇用/実質GDP)

1人あたり労働者が生み出す付加価値(=実質GDP)は労働生産性と言います。他の条件が変わらず、労働生産性のみが上昇したとすれば、実質GDPは労働生産性に労働者の数をかけたものですから増加します。この時、上式で(雇用/実質GDP)は低下するので単位労働コストは下落することがわかります。また、他の条件が変わらず、賃金のみが上昇すると、当然ながら単位労働コストは上昇します。このように、単位労働コストは、賃金が上昇しても労働生産性が上昇して賃金上昇分を吸収できれば、あまり変化しない可能性が十分あります。

以上のことを勘案して、最終的にGDPデフレーターは次式で示すことができます。

GDPデフレーター=(1+粗利潤率+純間接税率)×単位労働コスト

この式の意味は、企業は単位労働コストに一定の儲けである粗利潤率(=マークアップ率)を上乗せしてそれをGDPデフレーターに反映させることを意味します。また、政府も消費税など必要な間接税を確保するために、政策的にコントロールされた純間接税率を単位労働コストに上乗せしてGDPデフレーターに影響を与えることになります。

SNA統計をもとにすると、GDPデフレーターは、単位労働コスト、粗利潤率、純間接税率によって決まることがわかります。

表2によると、GDPデフレーターは2022年から2023年にかけて102.1から106.3へと4.1%も上昇しています。

賃金は486.2万円(2022年)から493.3万円(2023年)へと1.5%上昇しています。しかし、単位労働コストにはあまり変化はなく、0.5%の上昇に留まっています。これは、賃金アップにもかかわらず労働生産性が上昇し、それが単位労働コストの上昇を一定程度吸収したことを意味します。

政府の税制などに大きな変化はなかったので、純間接税率はやや下落にとどまり、GDPデフレーターの上昇要因になっていません。

問題は粗利潤率(=マークアップ率)が大きく上昇していることに注目してください。マークアップ率は0.74(2022年)から0.82(2023年)への10.3%も上昇しています。これがGDPデフレーター上昇に大きく影響しています。

2022年は対外的経済リスクにより企業の儲けも減少していました。2023年に企業は利潤回復を目指して賃上げを利用してマークアップ率をアップさせ、これがGDPデフレーターを上昇させたと考えることができます。今後、賃上げにもかかわらず実質賃金が下落するという事態が続くとすれば、それは、企業がさらにマークアップ率をあげる態度をとる結果であると言えるでしょう。